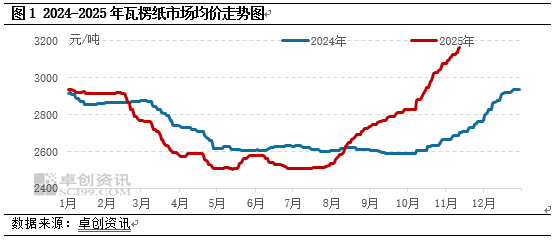

8月份以来,瓦楞纸价格呈现一路上涨趋势,涨势明显。成本支撑增强及供需关系缓和为支撑价格上涨的主要因素。11月中旬,上游废纸价格有所下调,瓦楞纸成本支撑减弱,但考虑到目前纸厂库存仍处低位,预计短期内瓦楞纸仍存上调可能,但涨势放缓。

8月份以来,瓦楞纸价格一路上涨,涨势明显。据卓创资讯(301299)监测数据显示,中国AA级120g瓦楞纸市场均价累计涨幅达26%,创近四年来最大涨幅;截至11月17日,AA级120g瓦楞纸市场均价为3194元/吨,同比上涨17.85%。价格上涨的原因主要有以下几方面:第一,成本面的支撑。从7月份以来上游原料废纸价格持续上涨,再叠加10月9日海关总署发布的对于进口再生纸浆申报的公告,纸厂成本增加明显,通过上调原纸的方式来缓解盈利压力;第二,规模纸厂拉涨,中小纸厂跟涨较积极,市场涨价气氛浓厚,下游包装厂对于原纸采购及备库积极性提升,纸厂原纸的库存处于低库位,市场供需关系有所缓和。

废纸价格松动 成本支撑较弱

进入11月下半月,废黄板纸市场价格走势由涨转跌,由此持续近3个月的废黄板纸价格连续涨势暂时告一段落。受纸厂陆续发布停机计划影响,打包站出货意向有所升温,加之天气情况良好,废纸市场获利盘出现集中套现情况,因此打包站库存积极流入市场,废黄板纸供应量有所增加。下游纸厂采购意向整体较强,但是随着到货量增加,部分纸厂希望通过降价方式深度刺激打包站出货意向提升,由此部分纸厂采购价格主动下调,并取得一定效果,此后降价吸货策略得到认可和扩散,废黄板纸市场价格下跌幅度扩大。卓创资讯数据显示,截至11月17日,全国黄板纸市场均价在1900元/吨,较上一交易日价格下跌8元/吨,跌幅达0.41%。受此影响,瓦楞纸成本支撑减弱,业者心态有所松动,包装厂观望情绪增加,市场交投略有放缓。

瓦楞纸仍存上调可能 但涨势放缓

预计11月下旬-12月上旬瓦楞纸价格仍存上调可能,但涨势有所放缓。目前规模纸厂已经陆续发布20日左右涨价计划,拉涨动作明显,但是上涨节奏有所放缓。考虑到目前纸厂原纸库存处于低位,对价格上涨提供一定助力。但是下游包装厂原纸库存偏高,订单一般,原纸采购积极性有所下降,观望情绪加重,从而影响涨幅。除此之外,由于打包站库存有限专业炒股配资平台,废黄板纸价格走势或呈现急跌快弹走势,重新为瓦楞纸提供底部支撑。

出彩速配提示:文章来自网络,不代表本站观点。

相关文章

热点资讯